Uma dúvida bastante recorrente dos nossos leitores e usuários do App Renda Fixa é a respeito de investimentos que remunerem com alguma regularidade o investidor. Para acabar de uma vez por todas com essa questão que tanto aflige os iniciantes nesse mundo dos investimentos, hoje vamos falar sobre algumas alternativas que oferecem esse benefício. Era isso também o que você estava buscando? Ótimo, então continue por aqui e leia o artigo que preparamos hoje.

-

Ações

Uma ação equivale a menor parcela do capital social de uma empresa, quando uma companhia decide abrir seu capital e disponibilizar suas ações para o público, elas passam a ser negociadas na bolsa de valores e quem compra esses ativos vira sócio daquela empresa. Claro que a participação é bem pequena, porém, os donos das ações podem ter direito a voto nas assembleias e a participação nos lucros.

Você pode ganhar dinheiro com as ações em dois cenários diferentes: na valorização do papel e através da distribuição dos dividendos, que é o ponto onde eu queria chegar. Dividendos são uma parcela do lucro das empresas que serão distribuídos para os acionistas. Estará no estatuto social de cada companhia a porcentagem do pagamento (geralmente esse valor é 25%) e em caso de omissão, o dividendo mínimo será de 50% do lucro líquido.

O pagamento de dividendos será proporcional ao número de papéis que cada acionista possui e o fluxo de pagamentos pode ocorrer a cada ano, semestre, trimestre e até existem empresas com capital aberto na bolsa que pagam dividendos mensalmente. É importante ressaltar que esse pagamento será isento de imposto de renda.

Existem, basicamente, dois tipos de ações que podem ser emitidas: as ordinárias e as preferências. A diferença é que as ações ordinárias dão ao detentor da ação o direito a voto nas assembleias da empresa. Já as preferenciais não dão direito ao voto, mas dão preferência no recebimento dos dividendos da companhia.

Porém, somente pagar bons dividendos não é por si só um indicador de bom desempenho para a empresa, o pagamento desse benefício é feito após de uma parte do lucro ter sido destinada ao reinvestimento nas atividades produtivas da empresa, então, se o foco principal dela for pagar os seus sócios, alguma coisa pode não estar muito boa. Mas claro que isso é algo que deve ser analisado e que também não vale para todas.

Outro ponto importante é que o dividendo será “descontado” do valor da ação. Por exemplo, se o papel custa R$40 e pagou um dividendo por ação de R$2, a sua ação valerá agora R$38. Esse preço, mais hora menos hora, será ajustado pelo mercado e muito provavelmente voltará ao seu valor anterior.

-

Fundos Imobiliários

Se você quer investir e obter rendimentos mensais, uma alternativa são os Fundos Imobiliários. Caso você tenha uma boa memória vai lembrar que eu falei sobre FIIs nesse artigo aqui. Um fundo funciona como um condomínio, cada investidor irá comprar uma ou mais cotas e receberá o rendimento proporcional ao número de cotas que possui totalmente livre de imposto de renda diretamente na conta da corretora. A reunião dos recursos das compras das cotas será o patrimônio líquido do fundo.

Os fundos contam com gestão profissional. O gestor será o responsável por tomar as decisões relacionadas à carteira do fundo. Ele fará as alocações necessárias em busca de obter maiores retornos e emitirá relatórios regularmente aos cotistas prestando esclarecimentos necessários. Algo bem legal é que você pode ter acesso a esses relatórios antes mesmo de investir no FII, isso com certeza irá ajudá-lo a tomar melhores decisões ao escolher um produto.

Quando você está investindo em um Fundo Imobiliário está aplicando seus recursos em ativos do setor imobiliário. Estará assim exposto aos riscos e retornos desse setor. Mas vamos falar da parte que interessa: os tais dos rendimentos mensais livres de imposto de renda.

Vamos supor que você tenha comprado dez cotas de um Fundo de shopping Center, na carteira do fundo estão quatro shoppings de três cidades diferentes do país. O fundo possui uma boa porcentagem de cada imóvel: do shopping 1 – 40%, do shopping 2 – 38%, do shopping 3 – 26% e do shopping 4 – 15%. Uma parte do aluguel dos espaços comerciais desses shoppings irá para os cotistas. O valor da cota naquele período era R$ 100 e foi pago o aluguel de 1% por cota, ou seja R$1, você recebeu R$ 10 no mês.

Para pessoas que gostam de investir em imóveis e acreditam nesse setor, essa é uma excelente opção. A grande vantagem quando a gente compara com a alternativa de investir diretamente na compra de um apartamento para ter o aluguel como fonte de renda é a liquidez. Na hora que você decidir se desfazer das suas cotas, poderá vendê-las na plataforma de sua corretora, sem complicações, mas já quando falamos de vender um imóvel, a situação complica bastante. Porém, infelizmente nem todos os dias são de sol, na venda das cotas você pagará imposto de renda, a alíquota é de 20% sobre o lucro.

-

CRI e CRA

CRIs são Certificados de Recebíveis Imobiliários, se você nunca nem ouviu falar sobre, tem um artigo aqui no blog que explica essa modalidade de investimento e o melhor, totalmente livre de palavras complicadas. Quando você investe em um CRI está financiando atividades do setor imobiliário, ou seja, está disponibilizando recursos para essa área da economia.

Os CRIs são emitidos por sociedades securitizadoras. Securitizar significa transformar direitos creditórios em títulos negociáveis no mercado e é justamente esse o processo. Na prática, as pessoas compram imóveis e financiam o seu valor junto ao banco, esses financiamentos são “entregues” a uma companhia securitizadora que empacota todos esses valores a receber de várias pessoas e empresas e transforma em um título, em um CRI que é disponibilizado aos investidores.

A maioria dos CRIs paga juros periódicos podendo ser mensal, semestral ou anual, ou seja, você irá receber um valor referente ao rendimento do seu investimento diretamente na sua conta da corretora nesses períodos de tempo e sem imposto de renda. Um ponto negativo é que boa parte dos investimentos em CRI só estão disponíveis para investidores qualificados, isto é, para investidores que possuem valores acima de R$ 1.000.000 aplicados.

Os CRAs (Certificado de Recebíveis do Agronegócio) são bastante parecidos com os CRIs, só que a destinação do capital investido é o setor do agronegócio. No caso do CRA, as companhias securitizadoras compram dívidas de agricultores, cooperativas de crédito agrícola e outras empresas do setor do agronegócio e transformam esses direitos creditórios em um título, o CRA, que poderá ser vendido no mercado mobiliário aos investidores.

Existe também a vantagem do pagamento de juros ao investidor no período mensal, semestral ou anual e como acontece com o CRI, livre de imposto de renda. Isso porque em ambos os casos estamos falando de produtos considerados sociais. Tanto o setor imobiliário quanto do agronegócio são segmentos extremamente importantes para a economia do país, isentar a cobrança de impostos é uma maneira do governo incentivar as pessoas e empresas a investirem nesses produtos.

-

Tesouro IPCA + com Juros Semestrais e Tesouro Prefixado com Juros Semestrais

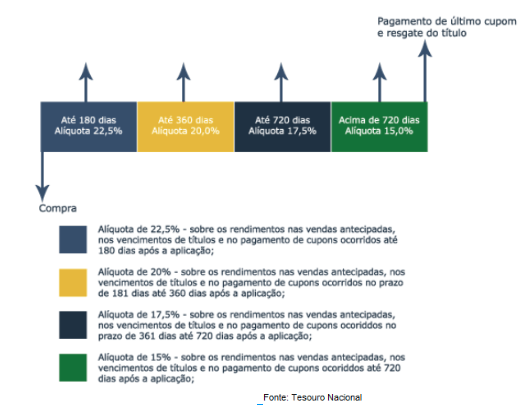

Os títulos do Tesouro são uma excelente alternativa, principalmente para investidores iniciantes, isso porque são considerados os investimentos mais seguros do mercado por contar com a garantia do governo federal. Existem dois títulos do tesouro que pagam cupons semestralmente: O Tesouro IPCA + com Juros semestrais (NTN-B) e o Tesouro Prefixado com Juros Semestrais (NTN-F).

O Tesouro IPCA + com Juros Semestrais é considerado um título híbrido, pois seu rendimento é baseado em duas taxas: ele possui uma taxa fixa contratada no momento da compra do título como, por exemplo, 5% e a variação do IPCA (Índice de Preços ao Consumidor Amplo) durante o prazo do investimento.

Um ponto negativo é o pagamento de imposto de renda semestralmente, ou seja, toda vez que você for receber seu cupom, irá pagar imposto. Exatamente por isso esse investimento não é recomendado para quem tem como finalidade a acumulação de capital e sim para quem precisa de uma renda periódica e/ou quer montar uma carteira diversificada que pague renda passiva periodicamente.

O Tesouro Prefixado com Juros Semestrais é um título com rentabilidade já definida na sua compra. Assim, na data que decidir investir nesse ativo, o investidor já saberá o valor que irá resgatar na data de vencimento, mas isso se permanecer até o prazo de resgate. Se precisar vender o título antes, o Tesouro Nacional garante a recompra do título pelo seu valor de mercado. Porém, como as taxas oscilam ao longo do período, a rentabilidade poderá ser maior ou menor do que a contratada.

Como acontece com o Tesouro IPCA+ Juros, o Tesouro Prefixado com Juros também paga cupons semestrais. Os títulos são bastante parecidos, ambos possuem baixíssimo risco de crédito, como falei anteriormente, os produtos do Tesouro Nacional são considerados livres de risco e a incidência do imposto de renda sobre os cupons são alguns dos pontos em comum. Porém, a diferença são as taxas que os títulos vão render e o prazo de resgate.

O Tesouro Prefixado com Juros Semestrais é também indicado para o investidor que deseja utilizar os rendimentos para complementar sua renda, você irá receber os juros ao longo do período da aplicação e o pagamento dessa quantia semestral é uma antecipação da rentabilidade contratada. Mantendo-se com o título até o prazo de resgate, você receberá o valor que investiu acrescido do último pagamento de juros semestrais, tendo descontados todas as taxas e impostos devidos.

Falamos hoje de seis tipos de investimentos diferentes que podem te ajudar a alcançar seus objetivos. Certamente se você está buscando montar uma carteira que pague periodicamente uma renda passiva, esses produtos podem compor seu portfólio rumo a tão sonhada independência financeira, por isso busque entender um pouco mais sobre cada um e pesquise dentro de cada opção algumas alternativas. Invista sempre com conhecimento e muito planejamento. Se precisar de orientação, é só deixar nos comentários que a gente vai fazer o possível para te ajudar.

Até a próxima!

Artigos que podem ser úteis: Renda Fixa X Renda Variável | Como proteger seu patrimônio com renda fixa