Uma coisa é fato: nós brasileiros estamos mais acostumados a pagar juros do que receber. Que atire a primeira pedra quem nunca tenha atrasado a fatura do cartão de crédito ou qualquer outra conta.

Os juros no Brasil são sinônimos de dívida, pois não fomos educados financeiramente pra entender esse conceito de outra forma.

E o que são os juros?

O dinheiro é um bem. Como todo bem, ele tem um valor de mercado e pode ser negociado. E os juros nada mais são do que o aluguel do dinheiro no tempo.

Se você é dono de imóvel, por exemplo, você tem a opção de alugá-lo por um valor que será calculado com base numa porcentagem do valor do imóvel naquele momento, sendo uma forma de ressarcimento pelo tempo que você não poderá utilizá-lo. Quem precisa de um determinado ativo (devedor) faz um empréstimo com quem tem esse ativo (credor) em troca de uma taxa de juros pelo tempo de uso do bem.

Juros simples x juros compostos

Ao contrário dos juros compostos, a sistemática dos juros simples não muito é utilizada atualmente no sistema financeiro do Brasil. De qualquer forma, o entendimento desse cálculo é peça fundamental na construção de uma educação financeira completa.

A diferença básica entre os dois se dá na incidência da taxa de juros, que no primeiro acontece unicamente sobre o capital inicial, e no segundo ocorre sobre o valor inicial somado aos juros dos períodos anteriores (saldo atual).

Calculando os juros simples

Se João fez um empréstimo de R$ 1.000 a uma taxa de juros simples de 5% ao mês para pagar em 6 meses, usaremos a seguinte fórmula:

valor dos juros = capital x taxa de juros x tempo, onde:

Capital=1.000

Taxa de juros= 5% ou 5/100

Tempo = 6

Aplicando a fórmula, temos:

Valor dos juros= 1.000 x 5/100 x 6

Valor dos juros = 300

Dessa forma, os R$ 1.000 tomados emprestados se transformaram em R$ 1.300 ao final dos 6 meses, totalizando 30% de juros.

Calculando os juros compostos

Eles não são conhecidos como juros sobre juros por acaso. Para facilitar o entendimento, vamos utilizar o mesmo exemplo anterior com o efeito dos juros compostos, usando a seguinte fórmula:

Saldo devedor = Capital x (1+ Taxa de juros)período

Aplicando a fórmula, temos:

![]()

Saldo devedor = 1.340

Deu pra perceber que, mesmo com a taxa de juros sendo a mesma, o regime escolhido impacta diretamente no valor final?

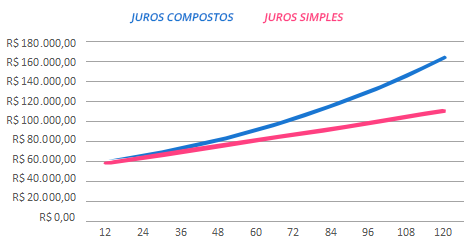

Quando trabalhado ao nosso favor, o regime de juros compostos traz um ganho de capital exponencial, uma vez que o dinheiro passar a trabalhar sozinho. No gráfico abaixo, consideramos R$ 50.0000 aplicados a uma taxa de juros de 1% ao mês durante 120 meses (10 anos). Perceba que, quanto maior o prazo, maior a diferença de valores entre os regimes.

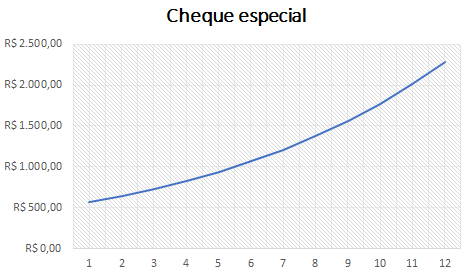

Da mesma forma, os juros compostos podem virar um monstro se trabalhados contra nós. Muita gente usa o cheque especial como se fizesse parte do salário, quando na verdade aquele dinheiro é um empréstimo sem burocracia que o banco te oferece, justamente como forma de incentivar o consumo daquele valor. O uso desse dinheiro fácil tem um alto preço, e muita gente só se dá conta dos efeitos negativos desse dinheiro quando a situação fica insustentável.

Vamos supor que você tenha utilizado o limite de cheque especial de R$ 500,00 que seu banco deixou disponível para você. Por algumas questões, você não conseguiu repor esse valor durante 12 meses, mesmo com uma taxa de juros mensal de 13,47%. No final do 12° mês, você conseguiu perceber da pior forma possível o efeito negativo dos juros compostos, com uma dívida que passa dos R$ 2.200,00. No final das contas, os 13,47% ao mês se transformaram em 355% ao ano.

Deu para perceber que depende unicamente de você deixar o juro composto como mocinho ou vilão da história. O vilão leva vantagem nesse caso, pois as taxas de empréstimo e financiamento cobradas pelos bancos superam com sobra a taxa de juros de qualquer investimento disponível hoje no mercado.

Com o aplicativo Renda Fixa, você consegue se planejar pra não passar aperto lá na frente!

Espero que tenham gostado do artigo. Até o próximo!

Artigos que podem ser úteis para você: É seguro investir em bancos pequenos? | 4 erros comuns cometidos por investidores iniciantes