Impostos e taxas

Com exceção da LCI (Letra de Crédito Imobiliário) e da LCA (Letra de Crédito do Agronegócio), os demais investimentos de renda fixa estão sujeitos ao imposto de renda sobre toda a rentabilidade do período. Que investimentos são esses?

- CDB (Certificado de Depósito Bancário);

- RDB (Recibo de Depósito Bancário);

- LC (Letra de câmbio);

- Debêntures sem incentivo;

- Tesouro Direto.

Sobre a rentabilidade deve ser descontada a alíquota do IR de acordo com o prazo do seu investimento, já deduzido o valor do IOF se aplicável:

- Até 180 dias – 22,5%;

- De 181 a 360 dias – 20%;

- De 361 a 720 dias – 17,5%;

- Acima de 720 dias – 15%.

Exemplo: você investiu 1.000 reais em um CDB prefixado a uma taxa de 10% ao ano e vencimento em 721 dias (2 anos). Qual será o valor líquido de resgate? Antes de tudo, vamos precisar encontrar o valor bruto aplicando a fórmula abaixo:

![]()

Para que a fórmula dê certo, precisamos transformar a taxa de juros – que é dada em porcentagem – em um número decimal. Para isso, basta fazer a divisão por 100. Nesse exemplo, os 10% ficariam como 0,10 na fórmula.

Feitos os cálculos, chegamos no valor de 1.210, que corresponde ao valor bruto do seu CDB. Para encontrar a rentabilidade líquida, vamos pegar os 210 reais de rendimento e descontar a alíquota do imposto de renda. Como o prazo do investimento foi de 721 dias, que corresponde a 2 anos, o IR será de 15%.

![]()

E como o imposto de renda também é dado em porcentagem, também temos que fazer a divisão por 100 para a fórmula dar certo. Nesse caso, multiplicando 210 por 0,15 chegamos a 31,50 reais de imposto de renda.

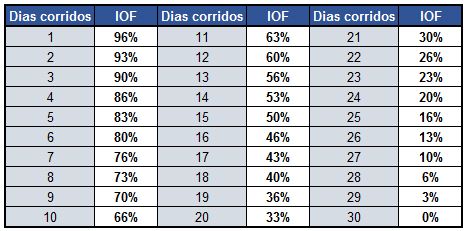

Tabela IOF

Além disso, caso você solicite o resgate antes do seu investimento completar 30 dias, o IOF (Imposto sobre Operações Financeira) entra em ação. Da mesma forma que o IR, quanto menor for o período do investimento, maior será a alíquota cobrada, que vai de 96% no primeiro dia de investimento a 3% no 29º dia de investimento, conforme a tabela abaixo:

Exemplo: Se você comprou um CDB com liquidez diária no dia 2 de março, e precisou resgatá-lo no dia 17 de março, o IOF será de 50% sobre a rentabilidade, já que do dia que você aplicou até hoje se passaram 15 dias. Se a rentabilidade desse período foi de 10 reais, para achar o IOF pegamos 10 e multiplicamos por 0,5 (que equivale a 50%), onde o resultado é de 5 reais. Nos 5 reais que restam de rentabilidade calculamos o imposto de renda, que para aplicações de até 180 dias é de 22,5%. Multiplicando 5 por 0,225 (que equivale a 22,5%), chegamos no valor de 1,13, que corresponde ao IR. Dessa forma, o valor total de impostos no nosso exemplo foi de 6,13, que é a soma dos 5 reais de IOF e 1,13 real de IR.

Espero que tenham gostado do artigo. Em caso de dúvidas ou sugestões, não deixem de comentar!