Como escolher entre elas?

Viver financeiramente bem, principalmente, nas idades mais avançadas é o sonho de todos. Entretanto, poucas pessoas se preparam para este momento. Empregam seus dias em um horizonte de tempo curto e se esquecem da importância de uma previdência.

Se planejar para a aposentadoria é garantir qualidade de vida no futuro. Pensando nisso, separamos algumas estratégias para você se organizar.

A previdência mostra-se, como o próprio nome sugere, a fim de se precaver e prevenir. É um método em que os trabalhadores depositam valores para garantir renda futura para si e familiares.

Previdência privada

Este tipo de previdência é optativo. Serve para complementar os investimentos de longo prazo. Ter este horizonte de tempo é importante para garantir sua segurança no futuro.

Esta estratégia não faz parte da seguridade social do INSS (Instituto Nacional do Seguro Social). Existe um profissional certificado que irá gerenciar os recursos aplicados no fundo de previdência. Como resultado, o retorno tende a ser expressivo dado que existe fins lucrativos por parte da instituição.

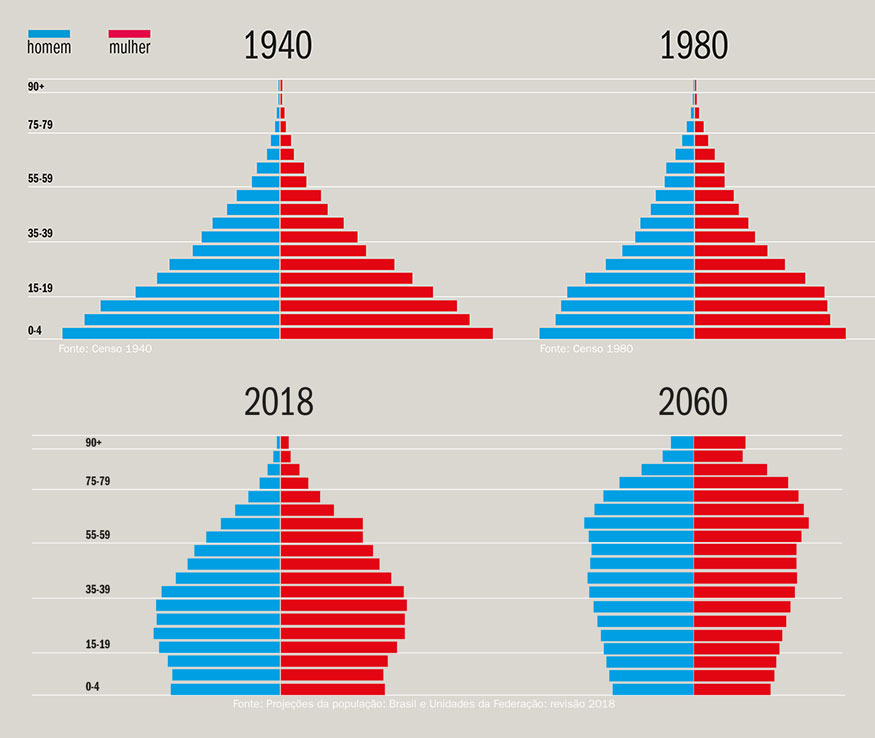

O sistema do INSS é totalmente diferente. Pois, a população economicamente ativa (jovens e adultos empregados) trabalham e pagam a aposentadoria dos inativos. É um ciclo que pode não se sustentar no longo prazo a medida em que a população mundial envelhece.

Já a previdência privada, que é divida entre aberta e fechada, terá os recursos que o participante alocar junto à rentabilidade do fundo.

Previdência aberta

Esta previdência é facilmente encontrada em bancos e instituições privadas. Este tipo de serviço não é o principal foco dos bancos, por isso, o mais viável é encontrar uma instituição especializada e seguradoras.

A previdência aberta, também tem caráter privado com fins lucrativos, sendo composta por um fundo de investimento onde o gestor define a alocação dos valores.

Toda alocação deve estar descrita na política de investimentos. Estará escrito a destinação das classes de ativos além dos limites para cada segmento. Além disso, pessoas físicas e jurídicas podem ter acesso a estes fundos.

Acima de tudo, é importante analisar a lâmina deste fundo para verificar se condiz com o seu perfil de investidor.

Isso porque, o fundo pode ser composto por renda variável, se você ainda não está preparado para ver as oscilações do mercado pode não condizer com o seu perfil de risco.

Por outro lado, existem previdências abertas que fazem alocações conservadoras, concentrando boa parte dos recursos em renda fixa. Utilizando a marcação a mercado de títulos públicos como estratégia de retorno.

É recomendado para prazos maiores que 10 anos, assim o investidor terá crescimento expressivo no patrimônio.

Modalidades PGBL e VGBL

Tomada a decisão de ter renda recorrente no futuro, está na hora de decidir qual a modalidade se será PGBL ou VGBL.

1. Plano Gerador de Benefício Livre – PGBL

A principal característica desta modalidade é o abatimento de até 12% sobre o imposto de renda. Por isso, é mais recomendado para as pessoas que possuem renda mais elevada e fazem a declaração completa do imposto.

O resgate pode ser único, ou até mesmo mensal para ter acesso a renda recorrente no futuro no final do prazo de acumulação. Se você se considera uma pessoa sem muito controle sobre as finanças a opção mensal será a ideal.

2. Plano gerador de Benefício – VGBL

Esta modalidade é interessante, pois o imposto de renda irá incidir apenas sobre os rendimentos da aplicação no momento do resgate e não sobre o montante total como é feito no PGBL.

Assim, para pessoas que fazem a declaração do imposto de renda de forma simplificada, esta é a opção mais recomendada.

Vale lembrar que em ambos os casos pode conter taxas de carregamento, ou seja, a cada aporte ou retirada será retido um percentual como cobrança. Por isso é essencial ficar atento a essas taxa e pedir isenção.

Previdência fechada

Este tipo de previdência também é conhecido como fundos de pensão, porém ao contrário da aberta não possui fins lucrativos.Por isso as taxas de administração dos fundos tende a ser mais baratas.

Existem algumas previdências fechadas que inclusive não cobram taxa alguma. Recebem o nome de “fechadas”, pois o acesso é limitado apenas a funcionários de determinadas empresas privadas.

A ideia é trazer um benefício a mais para o funcionário. Na mesma linha, recebem o vale alimentação, vale refeição, seguros entre outros. A ideia é também retê-los por mais tempo na companhia.

Isso porque em algumas empresas existe o sistema de patrocínio. O funcionário faz a aplicação de determinada quantia e a companhia aplica junto ao colaborador valores proporcionais.

Pode variar o valor da quantia aplicada pela empresa. No geral está na casa de 15% a 50% do montante aplicado pelo funcionário. Fazendo com que este modelo seja atrativo pois o aporte para o futuro será maior.

Assim, a previdência fechada pode ser interessante pois possui baixas taxas de administração e dependendo da política da empresa tem patrocínio.

Regulação

Para que fundos de previdências aberta possam funcionar é necessário a fiscalização e autorização. O órgão regulador é a SUSEP (Superintendência de Seguros Privados) que está vinculada ao ministério da fazenda.

Os fundos de previdências fechados também precisam ser fiscalizados para o seu funcionamento. Entretanto, o órgão responsável por esta atividade é a PREVIC (Superintendência Nacional de Previdência)

Em ambos os casos deve ser apresentado a lâmina do fundo ao investidor. Temos um artigo no blog explicando como analisar, é só clicar aqui.

Importância da previdência

O Brasil é um país emergente com muitas incertezas políticas e econômicas. Além disso, a população brasileira está aumentando a expectativa de vida. Visto que muitos ainda não possuem educação financeira as previdências são ótimas aliadas.

Este cenário faz com que o sistema de seguridade social, fornecido pelo INSS, não se sustente no longo prazo. Uma vez que existem poucos jovem e população economicamente ativa para pagar aos inativos.

Para não depender de medidas do governo, o ideal é ter a sua própria fonte de renda para se aposentar. A previdência fechada e aberta traz essa função de renda recorrente no longo prazo.

Espero que você tenha gostado deste artigo, nós trouxemos a definição de cada tipo de previdência bem como os benefícios e as desvantagens de cada. Se ficar com alguma dúvida envie sua mensagem aqui nos comentários ou no e-mail contato@rendafixa.rocks

Bons investimentos e até a próxima!!