Conheça os melhores investimentos para o seu perfil

Muitos de nossos usuários vem nos perguntar como montar um plano de investimento baseado em seu perfil para, dessa forma, conseguir investir no título que mais se adeque. Primeiro, temos que entender seu perfil e aqui vou abordar os três níveis de risco que existem até dentro dos universo de renda fixa.

O perfil de investidor é definido de acordo com os seguintes tópicos: horizonte (prazo) do investimento, o capital disponível para aplicar, e o nível de tolerância de risco.

Em primeiro lugar, é preciso saber qual é seu perfil de investidor e, para isso, basta fazer um teste conhecido como Suitability clicando aqui e conferir neste artigo os melhores investimentos para você.

No entanto, especificamente para os investimentos em renda fixa, podemos classificar os títulos em três grupos de risco:

- Título Público, ou seja, Tesouro Direto.

- Títulos Privados, com garantia do FGC.

- Títulos Privados, sem garantia do FGC

Por ordem crescente de risco, temos esses três blocos divididos pelo nível de risco de crédito.

O primeiro, consiste basicamente de títulos emitidos pelo Tesouro Nacional, o famoso Tesouro Direto. Esse investimento, considerado na teoria financeira como ativo livre de “risco”, é emitido pelo próprio Governo e devido a isto possui o risco de crédito atrelado ao risco da Federação de não honrar um compromisso. Apesar do que alguns pensam, esse risco é praticamente zero, pois o Estado nunca deixou de honrar um compromisso de dívida Interna, mas já deu calote sim na divida externa. Nessa lógica, esse investimento é até mais seguro que a poupança, tem um ótimo rendimento, liquidez diária, investimento mínimo de R$ 30 (ou 1% o valor do título, o que for maior) e está disponível na grande maioria das corretoras e bancos.

Títulos com cobertura do FGC:

Posteriormente temos os investimentos em títulos privados cobertos pela FGC. Criado em novembro de 1995, o Fundo garantidos de Crédito – FGC é uma “entidade privada, sem fins lucrativos, destinada a administrar mecanismos de proteção a titulares de créditos contra instituições financeiras”. Assim, caso a instituição em que você aplicou quebrar, atualmente, o fundo cobre até R$ 250.000 por instituição, por CPF, incluindo os juros incorridos até a data de falência. Caso a falência vier a ocorrer, o FGC te paga o valor investido mais o juros dentro de 30 a 60 dias em média, mas podendo chegar até a 6 meses. Repare que após a quebra seu dinheiro não estará investido e não renderá nesse período.

A seguir, segue a lista dos tipos de ativo que o FGC cobre, independente da instituição:

- Depósito à vista (sacáveis)

- Depósitos de poupança

- CDB

- RDB

- Letra s de Câmbio (LC)

- Letra s de crédito imobiliário (LCI)

- Letras de crédito do agronegócio (LCA)

Como pode-se observar, o FGC também poupança. Isso significa que o risco da é poupança é o mesmo risco que um CDB, pois ambos estão expostos ao mesmo cenário do banco quebrar e seu dinheiro “virar pó”. Dessa forma, como apontei acima, o Tesouro Direto é até mais seguro do que a poupança, pois essa última, mesmo com a garantia do FGC, ainda está exposta ao risco de crédito numa instituição privada enquanto o primeiro é garantido pelo Tesouro Nacional.

Portanto, não, você não está seguro com o seu dinheiro na poupança rendendo muito pouco (70% da Selic +TR) , principalmente se tiver mais que R$ 250.000. E sim, a poupança tem o mesmo risco de todos esses investimentos acima de renda fixa e por isso é sempre muito importante estudar como é possível investir melhor e entender quais os risco da instituição que você está aplicando possui.

Investimentos para perfil moderado:

Finalmente, temos aqui os investimentos considerados os mais arriscados. De qualquer maneira, lembre-se que ainda estamos tratando de títulos de renda fixa, que são imensamente mais seguros que ações, opções e câmbio, por exemplo. Esses investimentos (entre outros) são:

- Debêntures

- COEs

- CRA

- CRI

- FIDC

- DPGE

- Letra Financeira

As debêntures, assim como os CDBs são títulos de dívida de bancos, entretanto as debêntures são título de dívida de empresas. Assim, o risco de crédito está atrelado às operações da companhia que, através da corretora ou banco, você está emprestando dinheiro. A análise aqui fica muito mais complexa, os riscos maiores, sem a cobertura do FGC, mas em compensação, esse títulos tem taxas extremamente atrativas.

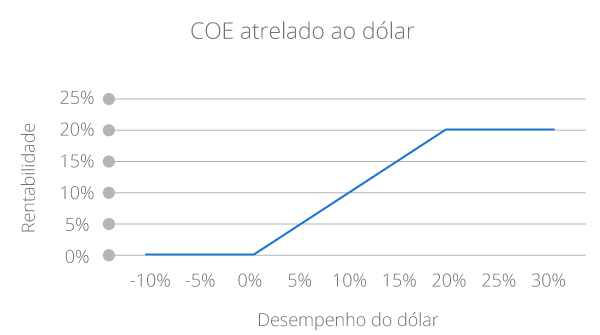

A seguir, atualmente em alta, os Certificados de Operações Estruturas, são títulos de renda variável estruturados para parecerem um título de renda fixa. Em geral, esses títulos são atrelados a um índice como, Dólar, IBOVESPA, Petróleo, S&P, etc e, através de opções, ele limita o ganho e perda do investidor (geralmente protege o capital).

O que isso quer dizer?

Significa que você vai receber de volta todo a capital que você aplicou e ainda tem a possibilidade de lucrar muito caso o índice suba. Excelente negócio, não?

Talvez não seja tão bom assim. Primeiro, se der errado e você receber todo seu dinheiro de volta, depois de 1, 2 anos digamos, você terá perdido 1,2 anos de inflação ou, ainda pior, perdido a oportunidade de investir em um título que daria um retorno de 13, 14% ao ano, nesse período.

Segundo, que se você der muita sorte, você não vai absorver esse ganho extra por causa da condições dessa operação. Isso acontece por causa dos pontos de entrada e saída opções que formulam a característica desse título, o que intitula o nome de Operação Estruturada. Para ficar mais fácil o entendimento, segue um gráfico abaixo com o exemplo de um COE atrelado ao dólar:

Existem outros investimentos como CRA e CRI, que são semelhantes à LCA e LCI, no entanto são títulos de dívida das próprias empresas do setor.

Vale lembrar que as debêntures também não possuem FGC.

Em suma, dentro do próprio universo de investimento em renda fixa, já considerado o menos arriscado, existem três níveis de risco de crédito. Vale a máxima de que quanto maior o risco, maior o retorno e, naturalmente, o títulos do Tesouro tendem a render menos que Títulos Privados. Além disso, tendem a render menos que títulos sem a cobertura do FGC.

Dado isso, é sempre muito importante buscar entender em que você está investimento, em qual instituição e como funcionam os mecanismos que te protegem desse riscos e dão riscos e dão mais segurança ao investidor.

Espero que tenha sido proveitoso, comentem e perguntem eventuais dúvidas.

Equipe App Renda Fixa

contato@rendafixa.rocks